Neu Registrieren

Ich habe noch kein Benutzerkonto und möchte mich kostenlos registrieren.

Zur Registrierung

„Innovationen bringen weiterhin Wachstum“

23. Dezember 2016

Apotheker Krone: Was kann man von den Entwicklungen des heurigen Jahres im OTC-Bereich für 2017 lernen?

Erika Sander: Man sieht in gesättigten Märkten eine gewisse Stagnation – keine ungewöhnliche Situation. Wachstumstreiber können in den meisten Fällen nicht mehr weitere Produktdiversifikationen, sondern „echte“ Innovationen, was Wirkversprechen, Zusammensetzung oder Marketing betrifft, sein. Die „echten“ Innovationen dann aber nachhaltig erfolgreich zu machen gelingt nur in den wenigsten Fällen, wie etwa bei OMNi-BiOTiC®.

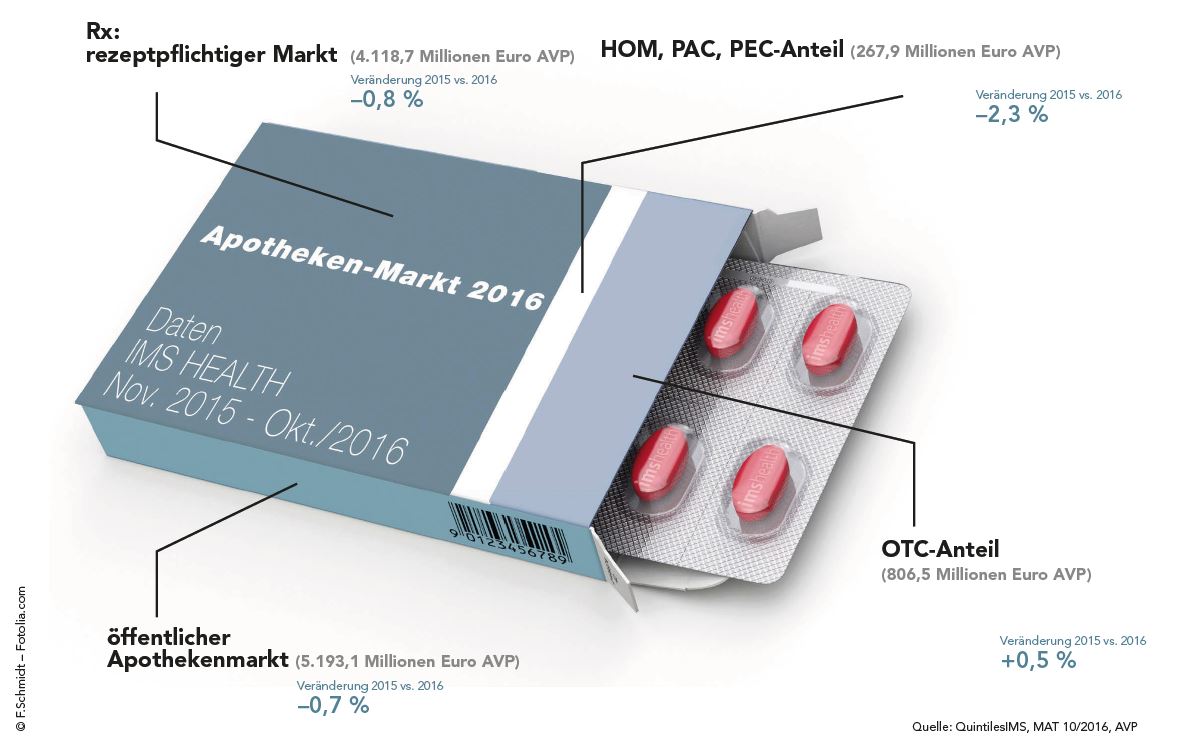

Eigentlich sagen alle Experten, dass der OTC-Bereich in Österreich noch Wachstumspotenzial hat. Tatsächlich ist der Markt im heurigen Jahr mengenmäßig geschrumpft. Woran liegt das?

Ich denke, der Konsument ist weitaus informierter und mündiger als noch vor einigen Jahren – und hinterfragt den Produktnutzen stärker. Beispielhaft seien die Produkte zur Gewichtsabnahme genannt, wo der ganze Markt und sehr viele Produkte rückläufig sind – die also anscheinend ihr Wirkversprechen teilweise nicht einlösen können. Hatte bei den klassischen OTC-Indikationen wie Schmerz kaum jemand großartigen Mehrverbrauch erwartet, hat Voltadol® uns eines Besseren belehrt, eine ganze Indikation belebt und ist zum Nummer-1-Produkt am Markt geworden. Ich sehe also auch hier die Innovationskraft, wirtschaftlich stabile Rahmenbedingungen und natürlich Marketing und Vertrieb als die ausschlaggebenden Komponenten für Wachstum oder eben ein Schrumpfen des Marktes. Weiters spielt – wenn auch wertmäßig auf kleinem Niveau – der Lebensmitteleinzelhandel und Drogeriefachhandel in manchen Bereichen wie bei Magnesium stückzahlmäßig bereits ordentlich mit.

Betrachtet man die Zahlen genau, zeigt sich, dass zwar die Mengen zurückgehen, die Umsätze aber leicht gestiegen sind. Stabilisieren sich die Preise beziehungsweise greifen Kunden zu hochpreisigeren Produkten?

Wenn keine Innovation stattfindet oder der Markt gesättigt ist, bleibt am Ende die Preiserhöhung als einziges Mittel für Umsatz- und Profitwachstum. Die von vielen Herstellern forcierte Großpackungsstrategie, aber auch hochwertigere und damit teurere Produkte tragen zu dieser Entwicklung – Umsatzwachstum bei stagnierenden Stückzahlen – bei.

Es gab und gibt im Bereich der Hersteller einige Verschiebungen durch Übernahmen wie etwa bei Novartis und GSK oder Boehringer Ingelheim und Sanofi. Wie hat sich das ausgewirkt beziehungsweise wie kann sich das generell für 2017 auswirken?

Fusionen und neue Konstellationen bringen natürlich immer ein wenig Unruhe und kosten Aufmerksamkeit, die dann im Tagesgeschäft fehlen kann. Auf der anderen Seite bieten sich dadurch neue Chancen und vielleicht verbesserte Vermarktungsmöglichkeiten über die Nutzung der gebündelten Ressourcen. Am Beispiel Iberogast® – früher Madaus jetzt Bayer Austria – zeigt sich, wie die größeren Vertriebs-und Marketingressourcen das vorher schon sehr erfolgreiche Produkt nochmals ein Stück weit nach vorn brachten.

Wie beurteilen Sie generell die Innovationskraft der OTC-Hersteller? Sind kleine und mittelständische Hersteller innovativer?

Ich denke Innovation muss sich auch im Markt platzieren lassen – deshalb glaube ich an keinen Nachteil für die Großen mit ihren dementsprechenden Organisationen im Hintergrund. Natürlich sollte theoretisch der „kleine“ Hersteller flexibler sein, was aber in der Realität oft nicht der Fall ist. Wenn das Produkt zur rechten Zeit den Kundennutzen trifft, spielt Größe deshalb nur bedingt eine Rolle – siehe KIJIMEA® REIZDARM. Eine echte wirkstoffseitige Innovation sehe ich kaum – eher eine Neupositionierung und nutzenausgerichtete Produktkommunikation.

Ursprünglich erschienen:

Apo-K 24|2016

Apo-K 24|2016