Neu Registrieren

Ich habe noch kein Benutzerkonto und möchte mich kostenlos registrieren.

Zur Registrierung

Alternativen zum Sparbuch

29. August 2025

Das Sparbuch hat ausgedient. Diesen Eindruck gewinnen alle, die dieser Tage einen Blick auf das Online-Portal bankenrechner.at der AK werfen. Gerade einmal drei Angebote finden sich bei Auswahl der Sparform „Sparbuch“. Die Zinssätze, die geboten werden, sind alles andere als üppig. Der höchste Zinssatz liegt bei 0,40 %. Die einst so beliebten Sparbücher mit Bindungsfristen sind anscheinend überhaupt von der Bildfläche verschwunden. Es gibt keine Angebote – egal ob man sich für ein Jahr, vier, fünf, sechs, sieben oder gar zehn Jahre binden will.

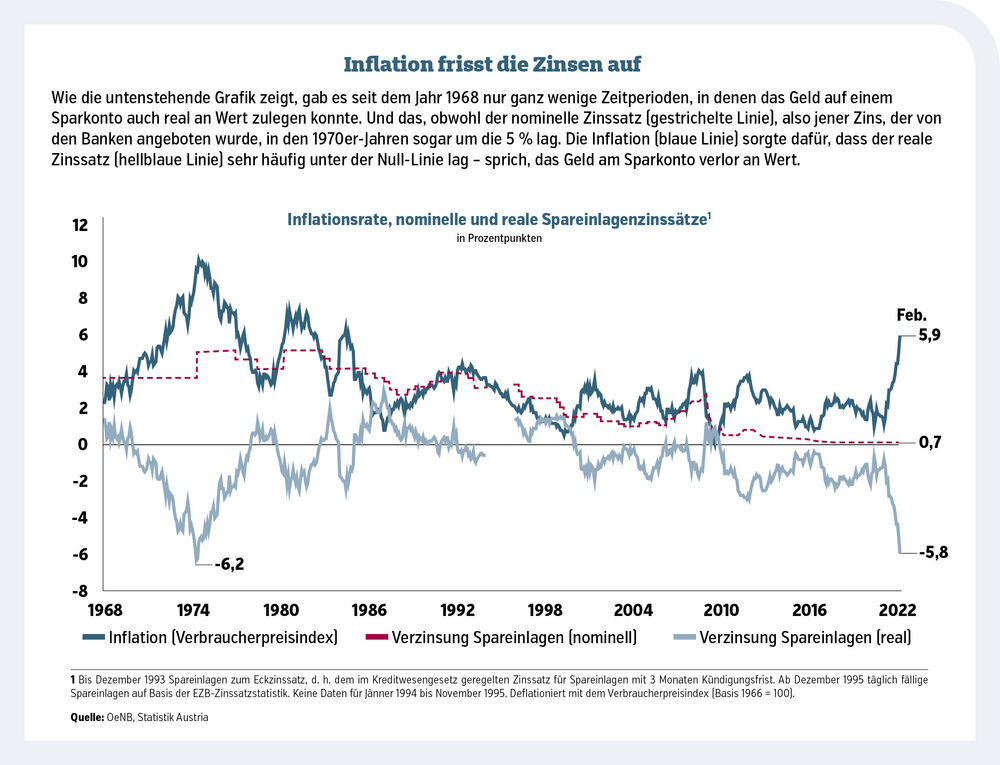

Weitaus größer wird das Angebot, wenn man „online Sparen“ als Sparform eingibt. Das beste Angebot bei täglich behebbarem Geld liegt bei 2,5 % – zugleich auch das beste Angebot quer über alle auswählbaren Sparformen hinweg. Aber selbst dieser Zinssatz kann angesichts einer aktuellen Inflationsrate von rund 3 % nicht verhindern, dass der Wert des Geldes, das am Sparkonto liegt, weniger wird. Das Ersparte wird zwar „nominell“ etwas mehr, verliert aber durch die steigenden Lebenshaltungskosten „real“ an Kaufkraft. Seit 1968 gab es nur ganz wenige Perioden, in denen sich das Geld am Sparkonto wirklich vermehrt hat. Dennoch horten Herr und Frau Österreicher:in Milliarden auf Sparkonten – eigentlich ein Paradoxon.

Wer sein hart erarbeitetes Geld für sich arbeiten lassen – sprich Renditen erzielen – will, muss auf andere Anlageformen zurückgreifen. Diese gibt es mittlerweile wie Sand am Meer, weshalb es gar nicht so leicht ist, den Überblick zu behalten. In unserer Kurzserie zum Thema Anlegen wollen wir Ihnen deshalb einen Überblick über die verschiedenen Anlageformen geben. Beginnen wir mit jenen Begriffen, die wahrscheinlich alle schon einmal gehört haben: Aktien und Anleihen.

Aktien

Aktien sind Anteile an einem bestimmten Unternehmen. Der Besitz einer Aktie berechtigt zur Teilhabe am Erfolg oder Misserfolg des Unternehmens. Schüttet das Unternehmen an seine Aktionär:innen eine Dividende (einmal jährlich) aus, so erhält man für jede Aktie, die man besitzt, diesen Betrag. Im Zusammenhang mit der Dividende ist häufig von der „Dividendenrendite“ die Rede. Diese Rendite lässt sich relativ leicht errechnen. Man dividiert den Aktienkurs durch 100. Anschließend dividiert man die Dividende, die bezahlt wird, durch das Ergebnis der ersten Rechnung. Dazu ein Beispiel: Aktuell (am 13. 6. 2025) kostet eine OMV-Aktie 44,96 Euro. Zuletzt hat das Unternehmen für das Geschäftsjahr 2024 eine Dividende von 4,25 Euro ausgeschüttet. Aus diesen beiden Kennzahlen ergibt sich eine Dividendenrendite von 9,45 % – was doch deutlich über jenen Renditen liegt, die man mit einem Sparbuch erzielen kann. Einziges Manko: Es gibt keine Garantie, dass die OMV auch im nächsten Jahr eine gleich hohe Dividende ausschütten wird.

Über längere Zeiträume betrachtet haben Aktien in der Historie eine durchaus gute Rendite abgeliefert. Das Hauptrisiko liegt in den Kursschwankungen und Verlusten, die bis zum Totalverlust reichen können. Wer Aktien kauft, sollte darauf achten, dass es sich um seriöse Unternehmen handelt. Besondere Vorsicht ist geboten, wenn auf diversen Internetportalen marktschreierisch „der Geheimtipp“ oder die „1.000-Prozent-Chance“ beworben wird. Bei derartigen Aktien handelt es nahezu immer um hochriskante Papiere.

Aktienindizes – wie z. B. ATX

Aktienindizes fassen die Kursentwicklung mehrerer Aktien zusammen und dienen als Gradmesser für die Entwicklung ganzer Märkte. Zu den bekanntesten Indizes gehören der S&P 500 (USA), der DAX (Deutschland), der FTSE100 (Großbritannien) und der Nikkei 225 (Japan). An der Wiener Börse wird der ATX (Austrian Traded Index) errechnet. Er umfasst die Aktien von 20 in Wien notierten Unternehmen, meist sind es die Unternehmen mit der höchsten Marktkapitalisierung. Der Streubesitz – sprich, wie viele Aktien vom Publikum gehalten werden – spielt bei der Zusammensetzung des ATX ebenfalls eine Rolle. Der ATX ist ein Kursindex, der lediglich die Kurssteigerungen abbildet. Im Gegensatz zum ATX berücksichtigt der ATX Total Return zusätzlich zu den Kurssteigerungen auch die Dividendenausschüttungen und zeigt dadurch die tatsächliche Gesamtrendite.

Anleihen

Anleihen sind Schuldverschreibungen, bei denen Anleger:innen Geld an Staaten, Kommunen oder Unternehmen verleihen. Im Gegenzug erhalten sie regelmäßige Zinszahlungen und am Ende der Laufzeit das eingesetzte Kapital zurück. Der/die Zeichner :in einer Anleihe hat die Möglichkeit, die Anleihe entweder bis zur Rückzahlung (Tilgung) zu behalten oder sie vorher zu verkaufen. Während der Laufzeit besteht ein gewisses Kursrisiko. Ein entscheidendes Thema bei Anleihen ist die Bonität des Emittenten (Staat, Kommune, Unternehmen), also dessen Fähigkeit, alle Zinszahlungen zu erfüllen. Nicht zuletzt deshalb gelten Staatsanleihen als besonders sicher, während Unternehmensanleihen höhere Zinsen bieten, aber auch höhere Risiken haben. In Österreich gibt es den sogenannten Bundesschatz, der im Grunde nichts anderes als eine staatliche Anleihe der Republik ist. Diese Papiere gelten als sehr sicher, da sie durch die Bonität des österreichischen Staates abgesichert sind. Die Renditen sind entsprechend niedrig, bieten aber Planungssicherheit.

Fonds

Fonds sammeln Geld der Anleger:innen und verwalten und investieren es professionell in verschiedene Anlageklassen. Dadurch erhalten auch Kleinanleger:innen den Zugang zu diversifizierten Portfolios, sprich, sie setzen nicht alles auf eine bestimmte Aktie oder Anleihe, sondern halten über den Fonds Anteile an mehreren Unternehmen.

Dadurch soll das Risiko minimiert werden. Man unterscheidet prinzipiell zwischen:

- Aktienfonds: Diese investieren ausschließlich oder überwiegend in verschiedene Aktien. Sie bieten Chancen auf hohe Renditen, bergen aber auch entsprechende Risiken. Die Streuung über viele Aktien reduziert dabei das Risiko gegenüber Einzelinvestments.

- Anleihenfonds: Anleihenfonds konzentrieren sich auf festverzinsliche Wertpapiere. Sie sind in der Regel weniger volatil als Aktienfonds, bieten aber auch geringere Renditechancen. Sie eignen sich für sicherheitsorientierte Anleger:innen.

- Gemischte Fonds: Diese Fondsart kombiniert Aktien und Anleihen. Je nach Ausrichtung können sie eher wachstums- (höherer Aktienanteil) oder sicherheitsorientiert (mehr Anleihen) sein. Sie sollen einen ausgewogenen Ansatz zwischen Rendite und Risiko bieten.

- Dachfonds: Dachfonds investieren nicht direkt in Wertpapiere, sondern in andere Fonds. Dies ermöglicht eine noch breitere Streuung, führt aber zu doppelten Verwaltungskosten. Sie sind besonders für Anleger:innen geeignet, die eine maximale Diversifikation wünschen.

In der nächsten Folge widmen wir uns weiteren Anlagevehikeln wie etwa den derzeit besonders beliebten ETF.

Autor:

Mag. Harald Fercher

Mag. Harald Fercher

Ursprünglich erschienen:

Apo-K 15+16|2025

Apo-K 15+16|2025

Publikationsdatum: 2025-08-29

Zur Ausgabe »

Zur Ausgabe »

Bildnachweis

Vorschaubild: © M. Schuppich – stock.adobe.com