Neu Registrieren

Ich habe noch kein Benutzerkonto und möchte mich kostenlos registrieren.

Zur Registrierung

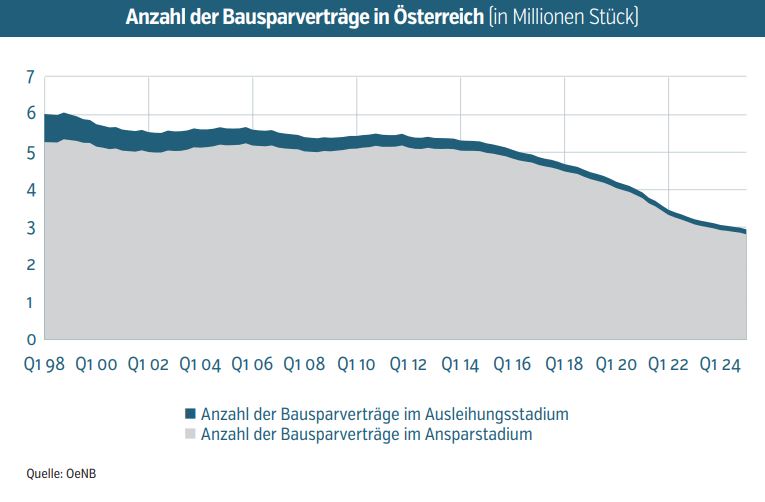

Wir schreiben das Jahr 1997. Erstmals erfasst die Österreichische Nationalbank – heute kurz OeNB genannt – Daten zum Bausparen in der Alpenrepublik. Die entsprechende Statistik verzeichnet für dieses Jahr satte 6.042.070 Bausparverträge, davon befinden sich 87 % im Ansparstadium. Umgelegt auf die Bevölkerung nannten 76 % der Österreicher:innen damals einen Bausparvertrag ihr Eigen. Der „Bausparer“, wie er landläufig genannt wird, dessen Ursprünge bis ins Jahr 1929 zurückreichen (Gründung der ersten Bausparkasse in Österreich), war sozusagen ein echter „Quotenhit“.

Doch das hat sich geändert. Ende 2024 gab es in Österreich laut OeNB noch 2.990.496 Bausparverträge im Ansparstadium — um 3,7% weniger als Ende 2023. Ende März 2025 lag die Anzahl der Bausparverträge bei 2.943.513 Stück und erreichte somit den geringsten Wert seit 1997 (siehe dazu Grafik 1). Umgerechnet auf die österreichische Bevölkerung bedeutet dies, dass aktuell nur mehr rund ein Drittel einen Bausparvertrag hat.

Vielen gilt der Bausparer als antiquiert, dazu kommt die geradezu erratisch wirkende Zinslandschaft und die staatliche Förderung, die auch schon einmal deutlich generöser ausfiel. Aktuell zahlt Vater Staat eine steuerfreie Prämie von 1,5 % bis zu einem Höchstbetrag von 1.200 Euro pro Jahr. Umgelegt entspricht dies einer Förderung von 18 Euro pro Jahr – nicht besonders üppig. Dennoch kann das Bausparen für manche:n durchaus interessant sein – vor allem für jene, die keinesfalls ein Risiko eingehen wollen und möglicherweise in Zukunft eine relativ kostengünstige Finanzierung brauchen könnten. Das liegt daran, dass Bausparen eine kombinierte Spar- und Finanzierungsform ist, die sich in zwei Phasen gliedert:

- Die Ansparphase (6 Jahre): Der/die Bausparer:in zahlt regelmäßig Beträge ein und erhält dafür Zinsen sowie eine staatliche Prämie. Die Mindestansparzeit beträgt 6 Jahre. Bei einer Kündigung vor Ende der Laufzeit muss die staatliche Prämie zurückgezahlt werden.

- Die Darlehensphase (optional): Nach der Ansparphase kann ein vergünstigtes Bauspardarlehen in Anspruch genommen werden, dessen Höhe vom angesparten Kapital abhängt. Der Verwendungszweck des Darlehens war früher auf das Thema Bau beschränkt, mittlerweile können auch Aus- und Weiterbildungen, medizinische Behandlungen und Pflege durch ein Bauspardarlehen finanziert werden. Beim Zinssatz für das Darlehen gilt eine gesetzliche Obergrenze von 6 %, weshalb Bausparkredite in Phasen mit hohen Zinsen durchaus interessant sein können.

Auch wenn andere Anlageformen bessere Rendite versprechen, ist ein Bausparvertrag nicht unbedingt die schlechteste Variante, um das Geld sicher anzulegen. Ende März 2025 etwa lag der Zinssatz für neue Bausparverträge im Schnitt bei 2,56 %, während im gesamten Banksektor ein Zinssatz von durchschnittlich 1,98 % gewährt wurde. Allerdings bieten Bausparkassen meist nur für das erste Jahr einen Fixzinssatz und danach variable Zinsen. Das führt dazu, dass sich sinkende Referenzzinssätze bei Bausparkassen schneller auf die Verzinsung bestehender Einlagen durchschlagen als bei sonstigen Sparprodukten mit Bindungsfrist.

Zukunftsvorsorge mit staatlicher Förderung

Vom Staat ebenfalls gefördert wird die 2003 eingeführte prämienbegünstigte Zukunftsvorsorge. Sie ist eine private Pensionsvorsorge, die als Lebensversicherung oder Pensionskasse angeboten wird. Das eingezahlte Kapital wird in verschiedene Anlageformen investiert, wobei zwischen einem Garantieanteil und einem renditeorientierten Anteil unterschieden wird. Bis 2012 stieg die Anzahl der abgeschlossenen Verträge laut der jüngsten Studie der Finanzmarktaufsichtsbehörde (FMA) auf etwas mehr als 1.600.000 und geht seither zurück. Das dürfte unter anderem an der staatlichen Prämie liegen, die einige Zeit durchaus üppig ausfiel. 2010 etwa gab es eine staatliche Prämie von 9,0%, 2011 waren es „nur“ mehr 8,5%, um dann im Jahr 2012 auf 4,25% zu fallen – ein Niveau, auf dem sie bis heute verharrt.

Die Prämie setzt sich zusammen aus einem fixen Anteil von 2,75 % und einem variablen Anteil, der sich an der aktuellen Bausparprämie orientiert (2025: 1,5%). Die maximal geförderte Einzahlung liegt derzeit bei 3.552,66 Euro pro Jahr, was eine maximale staatliche Prämie von 150,99 Euro bedeutet. Gedacht ist die Zukunftsvorsorge als langfristige Anlage bis zum Pensionsantritt. Die Beiträge müssen mindestens 10 Jahre eingezahlt werden, bevor eine Auflösung möglich ist. Zusätzlich bietet die Zukunftsvorsorge steuerliche Vorteile. So fallen in der Ansparphase keine Kapitalertrags-, Einkommen- oder Versicherungssteuern an. Auch der Bezug einer späteren Rente ist einkommensteuerfrei. Außerdem gibt es auf die Einzahlungen, die getätigt werden, ebenso wie auf die staatliche Prämie eine Kapitalgarantie. Im Folgenden noch einmal kurz zusammengefasst die Vor- und die eventuellen Nachteile des Modells.

Vorteile:

- relativ hohe staatliche Förderung von 4,25%

- lebenslange Pensionszahlung garantiert

- steuerliche Vorteile während der Einzahlungsphase

- teilweise kapitalmarktorientierte Veranlagung möglich

Nachteile:

- sehr lange Bindung bis zur Pension

- Relativ hohe Verwaltungskosten können die Rendite schmälern.

- manchmal eine komplexe Produktstruktur

- bei vorzeitiger Auflösung Verlust der Förderungen

Auch wenn die Performance der jeweiligen Produkte nicht gerade brüllend ist, bietet die prämienbegünstigte Zukunftsvorsorge für sicherheitsorientierte Anleger:innen, die sich für die Pension etwas „ansparen“ wollen, eine durchaus interessante Alternative.

Übrigens: Deutschland hat mit der sogenannten Riester-Rente ein ähnliches Produkt. Die deutsche Förderung ist jedoch komplexer aufgebaut und kann je nach Kinderzahl und Einkommen deutlich höher ausfallen.

Crowdinvesting in Österreich

Last, but not least möchten wir noch auf ein Anlagemodell eingehen, das eine Zeit lang in Österreich und anderen europäischen Ländern en vogue war. Dabei handelt es sich um das sogenannte Crowdinvesting. Diese Anlageform ermöglicht es Privatanleger:innen, sich bereits mit kleinen Beträgen an Unternehmen, Immobilienprojekten oder Start-ups zu beteiligen.

Die rechtliche Ausgestaltung erfolgt meist über nachrangige Darlehen oder Genussrechte, seltener über echte Beteiligungen. Bei nachrangigen Darlehen erhalten Anleger:innen einen festen Zinssatz für eine bestimmte Laufzeit. Genussrechte bieten oft eine gewinnabhängige Verzinsung. Beide Formen sind jedoch Risikokapital, sprich, im Fall einer Insolvenz werden sie nachrangig bedient, was mitunter zum Totalverlust des eingesetzten Kapitals führen kann. Im Folgenden einige bekannte österreichische Plattformen.

CONDA: eine der etabliertesten Plattformen, fokussiert auf Start-ups und Wachstumsunternehmen

ROCKETS (früher Rocket-Familie): umfasst verschiedene Sparten:

- GREEN ROCKET: nachhaltige Projekte

- HOME ROCKET: Immobilienprojekte

- LION ROCKET: etablierte Unternehmen

dagobertinvest: spezialisiert auf Immobilienprojekte

Rendity: Fokus auf Immobilieninvestments

Je nach Projekt variieren die Laufzeiten stark und liegen typischerweise zwischen 1 und 7 Jahren. Die beworbenen Zinssätze bewegen sich meist zwischen 4 % und 12 % jährlich, wobei höhere Renditen natürlich mit höheren Risiken verbunden sind. Crowdinvesting bietet die Chance auf höhere Renditen – und das bereits ab relativ kleinen Beträgen. Allerdings besteht auch ein höheres Risiko, das bis zum Totalverlust gehen kann.

Autor:

Mag. Harald Fercher

Mag. Harald Fercher

Ursprünglich erschienen:

APO-K 21|2025

APO-K 21|2025

Publikationsdatum: 2025-11-07

Zur Ausgabe »

Zur Ausgabe »

Bildnachweis

Vorschaubild: © sezerozger – stock.adobe.com