Fachmagazin für Pharmazie

Ich habe noch kein Benutzerkonto und möchte mich kostenlos registrieren.

Zur Registrierung

Beatrix Linke, Country Lead Austria bei IQVIA, und Dr. Stefan Lutzmayer, Senior Consultant aus dem EMEA Thought Leadership Team von IQVIA, freuten sich, über 100 Gäste bei ihrer Veranstaltung in der Imperial Riding School in Wien begrüßen zu dürfen. Neben interessanten Zahlen des österreichischen Pharmamarktes 2025 wurde auch ein Gewinnspiel veranstaltet, „um dem Datum der Veranstaltung, Freitag, der 13., gerecht zu werden“, schmunzelte Linke. Die Gewinnerin konnte sich über einen kostenlosten Datenbezug von IQVIA freuen.

Rizar_Photo_opt.jpg)

Beatrix Linke, Country Lead Austria bei IQVIA, und Dr. Stefan Lutzmayer, Senior Consultant aus dem EMEA Thought Leadership Team von IQVIA, moderierten die Veranstaltung.; © Rizar Photo

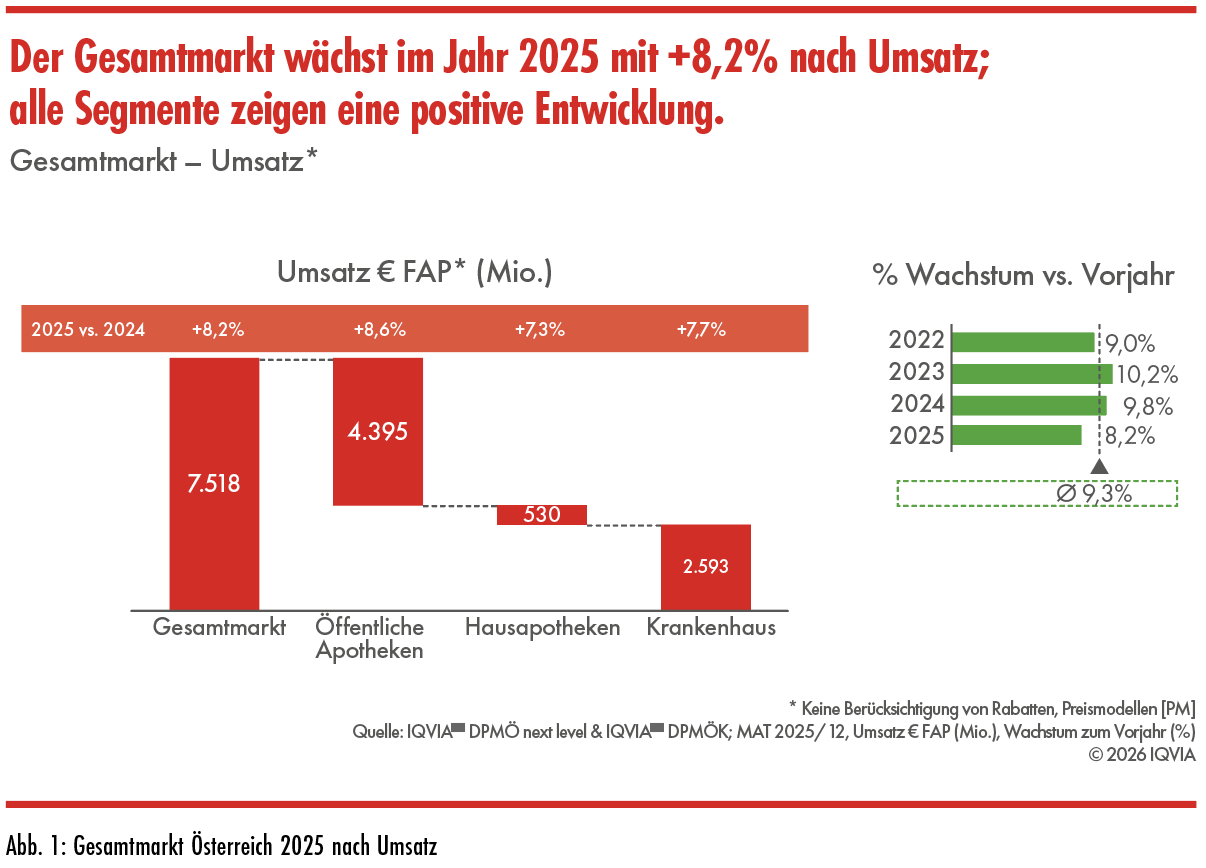

Der Gesamt-Pharmamarkt wächst 2025 nach Umsatz um +8,2% auf ~7,5 Mrd. Euro (Abb. 1) und liegt damit unter dem Schnitt der letzten vier Jahre (+9,3%). Das Wachstum ist vor allem getrieben von den öffentlichen Apotheken, während die Wachstumsrate im Krankenhaus deutlich dahinter liegt.

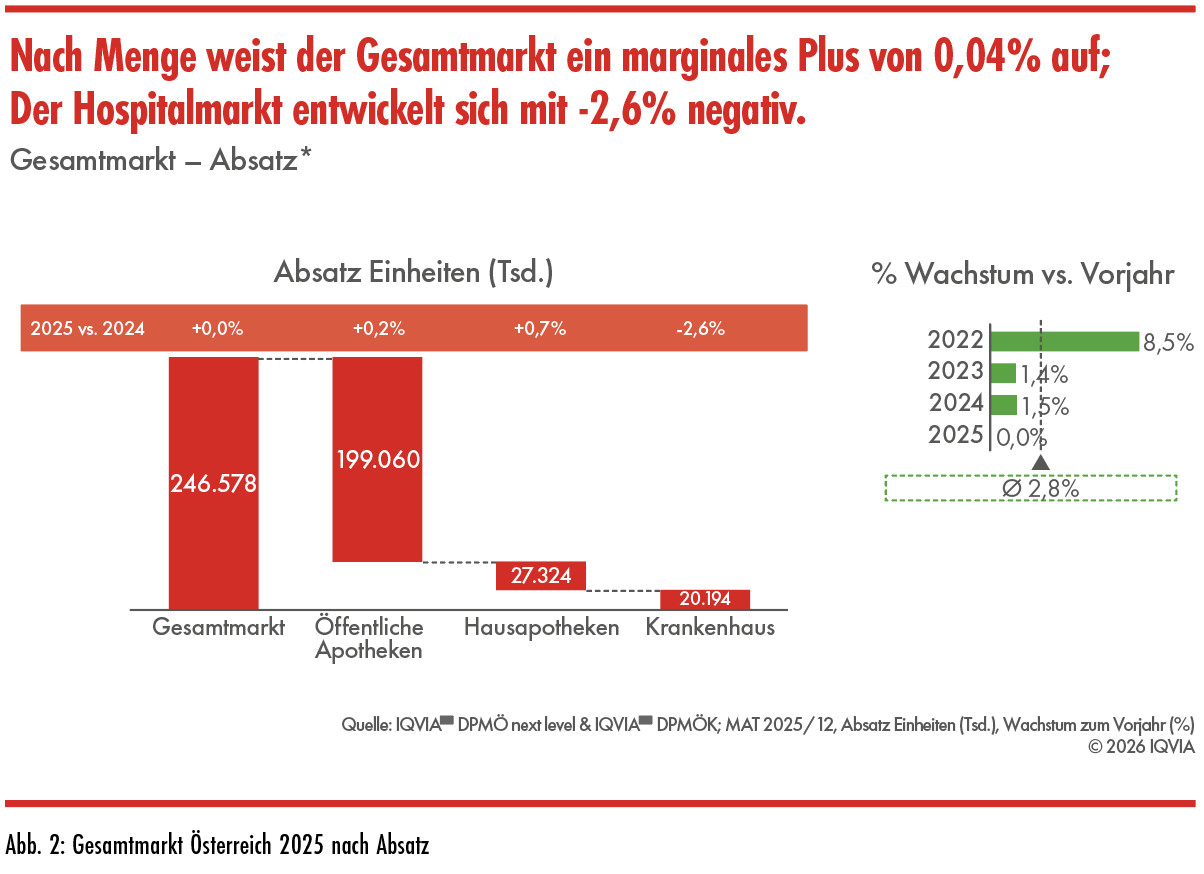

Nach Absatz stagniert der Markt (Abb. 2) und setzt damit den Trend der letzten Jahre fort (2022: +8,5%, 2023: +1,4% und im Vorjahr +1,5%), wobei diese Entwicklung insbesondere dem Krankenhausmarkt geschuldet ist. Wachstumstreiber im Krankenhaus ist in erster Linie der Therapiebereich der Onkologika, während im Retail die Bereiche Immunologie und Respirationssysteme die Impulse setzen. Das größte Wachstum im Vergleich zum Vorjahr zeigen die Antidiabetika mit +28,9%. Im Rahmen der medikamentösen Therapien kommen die meisten Therapiefälle aus dem Bereich Brustkrebs, gefolgt von Prostatakrebs sowie Kolorektalkarzionom (Ergebnisse aus IQVIA Oncology Dynamics). Auch bei den Top-Launches 2025 ist die Onkologie führend – 5 der Top-10-Launches kommen 2025 aus diesem Therapiebereich. Betrachtet man die Umsatzentwicklung des Gesamtmarktes, fällt auf, dass der patentgeschützte Markt 2025 mit 16,3% wächst. „Hier blicken wir gespannt in die Zukunft, da 2026 und 2027 Patente mit aktuellem Marktvolumen von ~339 Mio. Euro bzw. ~267 Mio. Euro auslaufen“, erklärte Linke.

Der Krankenhaus-Markt wächst 2025 nach Umsatz mit +7,7% deutlich langsamer als in den Vorjahren (2023: +14,6%, 2024: +11%) und erreicht einen Wert von ~2,6 Mrd. Euro. Im Bereich Absatz sehen wir einen Rückgang um -2,6% auf ~20,2 Mio. Einheiten. Die ATC-Klasse der antineoplastischen monoklonalen Antikörper erreicht 2025 einen Marktanteil von 48,6% und wächst damit noch schneller als in den Vorjahren (2023: 45,7%, 2024: 46,4%). Das größte Wachstum vs. dem Vorjahr kommt aus dem Bereich der ophthalmologischen antineovaskulären Produkte, die damit nur mehr knapp hinter den Breitspektrumpenicillinen auf Platz 3 liegen.

Der Retail-Markt wächst 2025 nach Umsatz um +8,4% und liegt damit hinter dem Vorjahr (+9%), aber besser als noch 2023 (+7,9%). Der Umsatz nach FAP liegt bei knapp unter 5 Mrd. Euro. Nach Absatz gibt es mit +0,3% ein leichtes Plus; ~226 Mio. Einheiten gehen in öffentlichen Apotheken und Hausapotheken an die Patient:innen. Die ATC-Klassen Proteinkinasehemmer sowie Interleukin-Inhibitoren erzielen hier die höchsten Marktanteile mit 8,7% bzw. 6,6% – Wachstumssieger sind allerdings sonstige Herztherapeutika mit +27% – ein sehr ähnliches Bild wie auch schon im Vorjahr. Ebenfalls eine hohe Wachstumsrate (+23%) verzeichnen 2025 die Lipidregulatoren. Der erstattungsfähige Markt wächst 2025 mit +8,9%, wobei die beiden gelben Boxen hier das prozentuell höchste Wachstum aufweisen. Bei der No Box zeigt sich erstmals ein Rückgang von -1,2% (2023 noch +23,1% und 2024 knapp im positiven Bereich mit +1,9%).

Der Consumer-Health-Markt stagniert mit +0,8% nach Umsatz nahezu und setzt damit den Trend der letzten Jahre fort (2022: +10,6%, 2023: +6,5%, 2024: +3,5%). Nach AVP ergibt das einen Gesamtumsatz von 1,5 Mrd. Euro. Die Bereiche Beauty (+5,0%) und OTC registriert (+0,9%) sind hier Wachstumstreiber, während HOM (-4,2%) bremst. OTC nicht registriert und Health bleiben praktisch unverändert. Hinsichtlich Absatz ist Beauty das einzige positive Segment, wodurch sich ein Gesamtrückgang von -3,0% auf 103 Mio. Einheiten ergibt. Der Trend der letzten beiden Jahre (2023: -0,3%, 2024: -0,5%) verstärkt sich damit noch. In den Top 10 der OTC1-Klassen zeigt sich ein anderes Bild als im Vorjahr: Gab es letztes Jahr nur in einem Bereich ein negatives Wachstum, betrifft es 2025 6 von 10 Klassen.

Vorschaubild: © Rizar Photo