Neu Registrieren

Ich habe noch kein Benutzerkonto und möchte mich kostenlos registrieren.

Zur Registrierung

Geldanlage im Wandel

10. Oktober 2025

Diese Zahlen haben es in sich. Laut einer Analyse der Boston Consulting Group stieg das globale Finanzvermögen im Jahr 2024 um 8,1% auf 305 Billionen US-Dollar und erreichte damit ein neues Allzeithoch. Angetrieben wurde dieser Anstieg von starken Aktienmärkten und einer positiven Anlegerstimmung, fassen die Consulter in ihrer Studie Global Wealth Report 2025 die Gründe für den Zuwachs zusammen. Anders sieht die Situation bei den „real assets“ aus, also Vermögenswerten mit einem materiellen Wert, wie etwa Immobilien oder anderen Anlagegütern mit einem „greifbaren Körper“, wie es so schön heißt. Deren Wert ging im vergangenen Jahr um 0,4% auf 267,9 Billionen US-Dollar zurück, was wohl auch an den Verwerfungen am Immobilienmarkt liegen mag. Wobei in diesem Fall Westeuropa hervorsticht, wo die realen Vermögenswerte um 4,2% zurückgingen, während sie etwa in Lateinamerika um 9 % angestiegen sind. Was die Zukunft betrifft, rechnen die Autor:innen der Studie bis 2029 mit weiterem durchschnittlichem jährlichem Wachstum von 6 % beim Finanzvermögen und 4 % bei den realen Vermögenswerten.

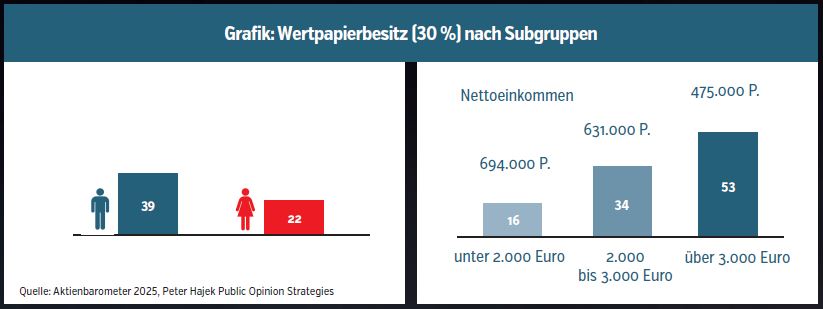

Zurück nach Österreich: Hierzulande ist in puncto Geldanlage das Sparbuch – eigentlich müsste man korrekterweise Sparkonto sagen – noch immer die Nummer 1. Das geht aus einer jüngst veröffentlichten, repräsentativen Online-Umfrage des Meinungsforschungsinstituts forsa im Auftrag der Union Investment hervor. Demnach besitzen 83% der Befragten ein Sparbuch, auf Platz 2 folgt ein Tagesgeldkonto (50%), Platz 3 belegt die Kapital-Lebensversicherung mit einer Nennung von 42%. An vierter Stelle liegen bereits Investmentfonds, die laut der Befragung bereits 40% der Befragten ihr Eigen nennen. Weitere 37% geben an, dass sie einen Bausparvertrag haben. Ein durchaus erstaunliches Ergebnis, denn laut dem im März dieses Jahres veröffentlichten Aktienbarometer, einer jährlichen Umfrage im Auftrag der Industriellenvereinigung, erklärten lediglich 30% der befragten Österreicher:innen, dass sie in Wertpapiere (Aktien, Anleihen oder Investmentfonds und ETFs) investieren. In beiden Studien zeigte sich, dass Männer in puncto Anlage deutlich stärker auf Wertpapiere setzen als Frauen (siehe dazu Grafik: Wertpapierbesitz nach Geschlecht bzw. Einkommen). Vor allem in den Einkommensgruppen ab 3.000 Euro netto spielt der Wertpapierbesitz eine große Rolle.

Dass das Sparbuch nach wie vor die Nummer 1 hinsichtlich Geldanlage ist, liegt wohl vor allem auch an den Motiven. So sparen – laut der anfangs zitierten forsa-Studie, fast 9 von 10 der weiblichen Befragten (87 %) für eventuelle Notfälle. Unter den Männern sind dies 78 % (Durchschnitt aller Befragten: 83 %). Das Sparziel Altersvorsorge geben 77% der Befragten an. Um ihre Sparziele zu erreichen, setzen viele Österreicher:innen auf Fondssparpläne und legen Monat für Monat Geld zurück: Jede 5. befragte Person der Online-Befragung von forsa (im Auftrag der Union Investment) besitzt einen oder mehrere davon (20 %).

Nachdem wir uns im ersten Teil dieser Kurzserie zum Thema Geldanlage (erschienen in der Apo Krone Nr. 15/16 vom 29.8.2025) bereits mit den verschiedenen Anlagevehikeln wie Aktien, Anleihen und Fonds beschäftigt haben, wollen wir uns diesmal weiteren Produkten zuwenden. Beginnen wir mit den mittlerweile sehr beliebten ETFs, die ähnlich einem Fonds das veranlagte Vermögen breiter streuen.

ETFs – die „passiven Fonds“

Im Grunde zählen ETFs (Exchange-traded Funds) ebenfalls zur Kategorie Fonds. Im Gegensatz zu einem von professionellen Fondsmanager:innen „aktiv gemanagten Fonds“ bilden ETFs automatisiert einen bestimmten Börsenindex (z.B. ATX, DAX etc.) nach. Deshalb werden sie auch „passive Fonds“ genannt. Während Fondsmanager:innen die Auswahl der Werte übernehmen, diese regelmäßig überprüften und versuchen, die zugrunde liegende Benchmark (oft auch ein Index) zu schlagen, ist es das Ziel eines ETF, den Index so genau nachzubilden, dass die Wertentwicklung des ETF analog zum jeweiligen Index verläuft. Der ETF soll also wie der Markt steigen und fallen. ETFs werden zudem an einer Börse gehandelt – sprich, sie können laufend ge- und verkauft werden. Vorteile von ETFs sind u.a.:

- Diversifikation: Ein einziger ETF kann hunderte von Aktien enthalten.

- Niedrigere Kosten, weil ein ETF nur dann angepasst werden muss, wenn sich die Zusammensetzung eines Index ändert. Die Verwaltungsgebühren liegen häufig unter 0,5% pro Jahr.

- Transparenz: Die Zusammensetzung ist täglich einsehbar.

- Liquidität: Handel während der Börsenzeiten möglich

Laut dem unabhängigen Forschungs- und Beratungsunternehmen ETFGI lag das in der globalen ETF-Branche investierte Vermögen per Ende Juni bei 16,99 Billionen US-Dollar. Für die steigende Beliebtheit der Produkte spricht unter anderem die steigende Anzahl von neuen ETFs. Bis Ende Juni 2025 wurden weltweit insgesamt 1.308 neue ETF-Produkte aufgelegt. Der Nettozuwachs an neuen ETFs lag, nach Berücksichtigung von 266 Schließungen, bei 1.042. Ein neues Rekordhoch an neuen Produkten (1 HJ 2024: 878 Neunotierungen).

Mit ETCs in Rohstoffe investieren

Ähnlich wie ETFs funktionieren auch sogenannte Exchange-traded Commodities (ETCs). Dabei handelt es sich um börsengehandelte Wertpapiere, welche die Wertentwicklung von Rohstoffen wie Gold, Silber, Öl oder Agrarprodukten nachbilden. ETCs ermöglichen es Privatanleger:innen, ohne direkten physischen Besitz in Rohstoffmärkte zu investieren.

ETCs bieten einen einfachen Zugang zu Rohstoffmärkten über die Börse und eine hohe Liquidität durch den täglichen Handel. Sie eignen sich für die Diversifikation im Portfolio und verfügen über eine transparente Preisbildung. Ein weiterer Vorteil besteht in den, gegenüber einem direkten Rohstoffkauf, geringeren Kosten. Besonders bei Edelmetallen bieten sie zudem einen Inflationsschutz. Nachteile sind unter anderem das sogenannte Emittentenrisiko, wenn etwa der Herausgeber eines ETC ausfällt. Die Kurse von ETCs können stark schwanken (hohe Volatilität), bei Produkten, die in einer fremden Währung notieren, besteht zudem ein Währungsrisiko.

Kapitalmarktgebundene Lebensversicherungen

Wie oben erwähnt sind in Österreich kapitalmarktgebundene Lebensversicherungen besonders beliebt. Diese Versicherungsprodukte kombinieren Versicherungsschutz mit Kapitalanlage. Die eingezahlten Beiträge werden nach Abzug der Kosten in Investmentfonds oder andere Kapitalmarktprodukte investiert. Die Höhe der späteren Auszahlung hängt von der Wertentwicklung der gewählten Anlageform ab.

Bei diesen Lebensversicherungen gibt es mehrere Varianten:

- fondsgebundene Lebensversicherung: Die Anlage erfolgt in einen Investmentfonds mit freier Fondswahl.

- Index-Police: direkter Bezug zur Entwicklung von Aktienindizes

- Hybridprodukte: Kombination aus Sicherheitsbaustein und Fondsanlage

- Unit-linked-Versicherung: internationale Variante mit breiter Fondsauswahl

Vorteile einer kapitalmarktgebundenen Lebensversicherung sind u.a.:

- Kombination von Versicherungsschutz und Kapitalanlage

- mögliche steuerliche Vorteile bei längerer Laufzeit und einer Auszahlung nach dem 62. Lebensjahr

- Möglichkeit der Beitragsfreistellung und Hinterbliebenenschutz

- professionelles Fondsmanagement

Die Nachteile einer fondsgebundenen Lebensversicherung können u.a. die vergleichsweise hohen Abschluss- und Verwaltungskosten sowie intransparente Kostenstrukturen sein. Manche Anleger:innen schrecken auch vor der Komplexität der Produkte sowie der langen Kapitalbindung zurück. Last, but not least liefern manche der Produkte eine schlechtere Rendite als eine direkte Veranlagung in einen Fonds. Ein Restrisiko birgt natürlich auch die mögliche Insolvenz des Versicherungsunternehmens, weshalb sich ein Blick auf die Bonität der Versicherer auf alle Fälle auszahlt.

Autor:

Mag. Harald Fercher

Mag. Harald Fercher

Ursprünglich erschienen:

APO-K 19|2025

APO-K 19|2025

Publikationsdatum: 2025-10-10

Zur Ausgabe »

Zur Ausgabe »

Bildnachweis

Vorschaubild: © peterschreiber.media – stock.adobe.com