Neu Registrieren

Ich habe noch kein Benutzerkonto und möchte mich kostenlos registrieren.

Zur Registrierung

Steuerliche Änderungen im Jahr 2026

13. Februar 2026

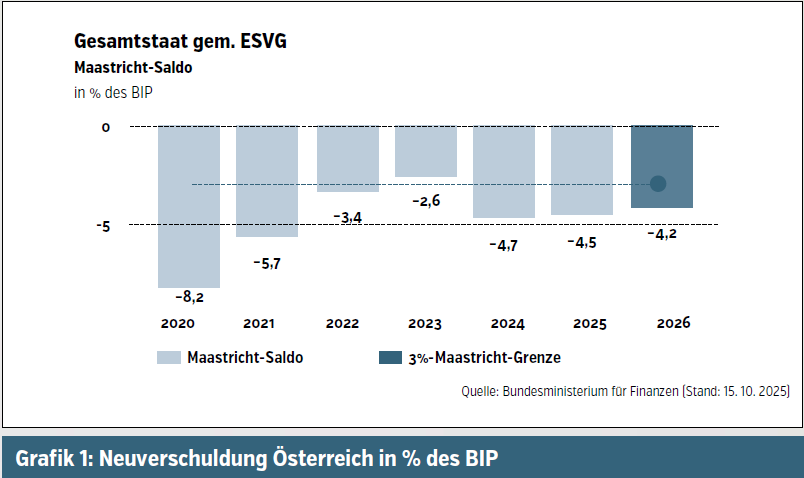

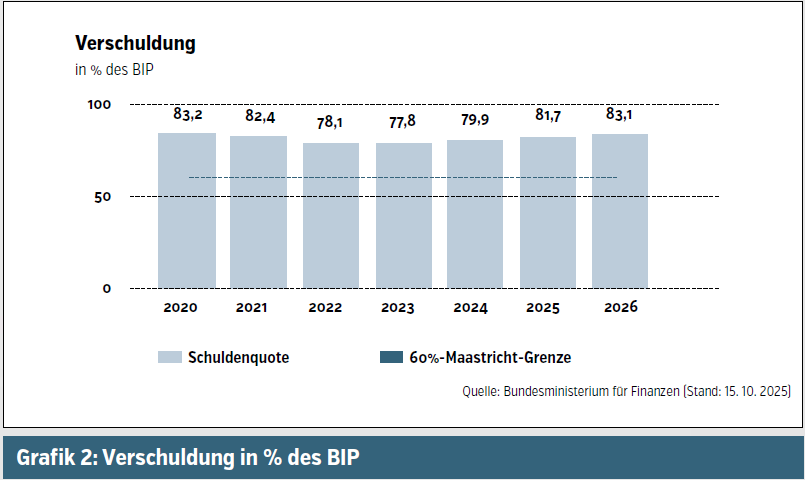

Die schwache wirtschaftliche Entwicklung und der damit verbundene Mangel an Steuereinnahmen zwingen den Staat zum Sparen. Österreich muss sich – so wie 9 andere EU-Länder (Frankreich, Italien, Belgien, Ungarn, Malta, Polen, Rumänien, Slowakei und seit Kurzem auch Finnland) – mit einem EU-Defizitverfahren auseinandersetzen. Dieses wird eingeleitet, wenn ein Land das europäische Regelwerk in puncto Haushaltsdisziplin nicht erfüllt. Die Regeln sehen eine Neuverschuldung von höchstens 3 % des Bruttoinlandsproduktes (BIP) vor. Gleichzeitig darf der Schuldenstand eines Mitgliedstaates 60 % der Wirtschaftsleistung nicht überschreiten. Österreich hat – wie zahlreiche andere EU-Länder – diese Ziele 2025 nicht erreicht und wird sie auch 2026 noch nicht erreichen. Laut der Prognose vom Oktober 2025 wird das Budgetdefizit von 4,5% heuer auf minus 4,2% zurückgehen und sollte damit den geplanten Sanierungskurs einhalten können. Wobei – anders als noch im Mai 2025 geplant – der Bund etwas besser abschneiden sollte, während Länder, Gemeinden und die Sozialversicherungsträger etwas schlechter performen werden, wie es vonseiten des Bundesministeriums für Finanzen heißt. Österreich hat allerdings schon seit Längerem ein Problem mit seinen Staatsfinanzen, wie die Grafiken 1 und 2 zeigen. Seit 2020 wurde das Defizitziel von 3%Neuverschuldung nur ein einziges Mal (2023) unterschritten.

Vor diesem Hintergrund hat die Regierung ein Konsolidierungspaket knüpfen müssen, das heuer u. a. Folgendes vorsieht:

Vor diesem Hintergrund hat die Regierung ein Konsolidierungspaket knüpfen müssen, das heuer u. a. Folgendes vorsieht:

Keine Valorisierung der Familienbeihilfe 2026 und 2027

Die erst 2023 eingeführte Valorisierung (Anpassung an die Inflation) der Familienbeihilfe wird heuer und im nächsten Jahr ausgesetzt. Dies war eine der umstrittensten Sparmaßnahmen, da sie angesichts der noch immer hohen Inflation für Familien real einen Einkommensverlust nach sich zieht.

Die Familienbeihilfe staffelt sich 2026 und 2027 folgendermaßen:

- 0–2 Jahre: 138,40 Euro pro Monat

- 3–9 Jahre: 148,00 Euro pro Monat

- 10–18 Jahre: 171,80 Euro pro Monat

- ab 19 Jahren: 200,40 Euro pro Monat

Der Kinderabsetzbetrag (wird gemeinsam mit der Familienbeihilfe ausgezahlt) liegt bei 70,90 Euro pro Kind und Monat. Für erheblich behinderte Kinder gibt es einen Zuschlag von 189,20 Euro pro Monat. Die Geschwisterstaffelung, die den monatlichen Gesamtbetrag pro Kind erhöht, liegt bei:

- 2 Kinder: +8,60 Euro pro Kind

- 3 Kinder: +21,10 Euro pro Kind

- 4 Kinder: +32,10 Euro pro Kind

- 5 Kinder: +38,90 Euro pro Kind

- 6 Kinder: +43,40 Euro pro Kind

- 7 oder mehr Kinder: +63,10 Euro pro Kind

Anpassungen bei den Steuertarifstufen für die Einkommenssteuer

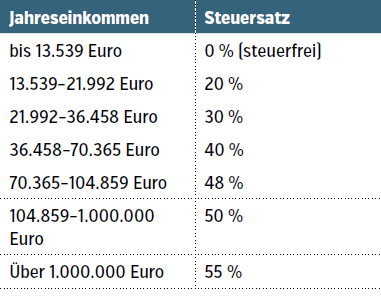

Im Unterschied zur Familienbeihilfe kam es bei der Inflationsanpassung der Steuertarifstufen für die Einkommensteuer zumindest zu einer teilweisen Valorisierung. Die sogenannte kalte Progression wird in den Tarifstufen für die Kalenderjahre 2026 bis 2029 allerdings nur im Ausmaß von zwei Dritteln angepasst. Für das Jahr 2026 wurde eine Inflationsrate von 2,6 Prozent errechnet. Die Tarifstufen (ausgenommen die höchste Tarifstufe für Einkommen über 1 Million Euro) wurden um zwei Drittel der Inflationsrate, somit um 1,733 %, angehoben. Damit ergeben sich für 2026 folgende Tarifstufen:

Für Arbeitnehmer:innen gibt es zusätzliche Absetzbeträge. Berücksichtigt man alle Absetzbeträge, so tritt die Steuerpflicht für Arbeitnehmer:innen bei einem Jahreseinkommen von 19.962 Euro ein. Wesentliche Absetzbeträge, wie der Verkehrsabsetzbetrag oder der Pensionistenabsetzbetrag, wurden ebenfalls um 1,73 % angehoben. Zur Erinnerung: Der Verkehrsabsetzbetrag ist eine pauschale Abgeltung für Fahrtaufwendungen zwischen Wohnung und Arbeitsstätte. Er wird automatisch von dem/der Arbeitgeber:in bei der Lohnabrechnung berücksichtigt. 2026 liegt dieser Absetzbetrag bei 496 Euro pro Jahr. Besteht auch ein Anspruch auf eine Pendlerpauschale und übersteigt das Einkommen eine bestimmte Grenze nicht, so gibt es einen Zuschlag zum Verkehrsabsetzbetrag (mit Einschleifregelung). Der erhöhte Verkehrsabsetzbetrag liegt 2026 bei 804 Euro/Jahr. Der Pensionistenabsetzbetrag, der automatisch von der pensionsauszahlenden Stelle berücksichtigt wird, erhöht sich 2026 auf 1.020 Euro/Jahr.

Erhöht wurden außerdem auch die Alleinverdienerabsetzbeträge. Sie liegen nunmehr bei einem Kind bei 612 Euro/Jahr. Bei 2 Kindern liegt der Betrag bei 828 Euro/Jahr. Auch die Alleinerzieherabsetzbeträge wurden in derselben Höhe festgelegt.

Pendlereuro wird verdreifacht

Um wenigstens einen kleinen Ausgleich für den abgeschafften Klimabonus zu gewähren, wurde mit 1.1.2026 der sogenannte Pendlereuro deutlich erhöht. Der Pendlereuro steht allen Steuerzahler:innen zu, die einen Anspruch auf Pendlerpauschale haben. Die Pendlerpauschale vermindert die Lohnsteuerbemessungsgrundlage. Der Pendlereuro ist als steuerlicher Absetzbetrag ein Jahresbetrag und wird berechnet, indem die einfache Entfernung in Kilometer zwischen Wohnung und Arbeitsstätte mit 6 multipliziert wird. Bisher lag der Wert bei 2 Euro. Der Pendlereuro wird pro Jahr gewährt und direkt von der errechneten Steuer abgezogen. Die maximale Sozialversicherungsrückerstattung für Arbeitnehmer:innen mit Anspruch auf eine Pendlerpauschale erhöht sich 2026 von 737 auf 750 Euro.

Gravierende Änderungen gab es zudem bei der Möglichkeit eines Zuverdienstes während des Bezuges von Arbeitslosengeld. Diese wurde mit dem Stichtag 1. 1. 2026 massiv eingeschränkt. Bisher konnten Bezieher:innen von Arbeitslosengeld oder Notstandshilfe bis zur Geringfügigkeitsgrenze (551,10 Euro) dazuverdienen, ohne den Anspruch zu verlieren. Ab dem 1. 1. 2026 dürfen nur noch ganz wenige Gruppen bis zur Geringfügigkeitsgrenze dazuverdienen.

Bei diesen Gruppen handelt es sich u. a. um langzeitarbeitslose Personen: Menschen, die schon 365 Tage Arbeitslosengeld oder Notstandshilfe bekommen haben. Diese dürfen danach für maximal 26 Wochen einen geringfügigen Job annehmen. Langzeitarbeitslose Personen ab dem vollendeten 50. Lebensjahr oder mit Behindertenstatus: Diese Personen, die mindestens 365 Tage Arbeitslosengeld oder Notstandshilfe bezogen haben, können eine geringfügige Beschäftigung annehmen, ohne ihre Ansprüche auf die Leistung zu verlieren. Ausnahmeregelungen gibt es zudem noch für sogenannte Nebenjob-Weiterführer:innen, Wiedereinsteiger:innen nach Krankheit oder Reha und Personen, die an einer AMS-Maßnahme teilnehmen, die länger als 4 Monate dauert und mehr als 25 Wochenstunden umfasst.

Die Neuregelung gilt nicht nur für neue geringfügige Beschäftigungsverhältnisse, sondern auch für solche, die bereits vor dem 31.12.2025 bestanden haben. Diese bestehenden geringfügigen Beschäftigungen müssen bis 31.1.2026 die Beschäftigung beenden, da sonst der rückwirkende Verlust des Arbeitslosengeldes droht.

So weit zu den wichtigsten Änderungen für Arbeitnehmer:innen, die natürlich auch Auswirkungen auf die jeweiligen Unternehmen haben. Im nächsten Teil präsentieren wir Ihnen die wichtigsten steuerlichen Änderungen, die vor allem für Unternehmer:innen schlagend werden.

Autor:

Mag. Harald Fercher

Mag. Harald Fercher

Ursprünglich erschienen:

APO-K 03|2026

APO-K 03|2026

Publikationsdatum: 2026-02-13

Zur Ausgabe »

Zur Ausgabe »

Bildnachweis

Vorschaubild: Abid – stock.adobe.com