Neu Registrieren

Ich habe noch kein Benutzerkonto und möchte mich kostenlos registrieren.

Zur RegistrierungMythos: Gesundheitskosten belasten die Wirtschaft

9. Januar 2026

© Karin Jähne - stock.adobe.com

© Karin Jähne - stock.adobe.com Die RELATUS-Redaktion entlarvt in der Serie „Mythen & Fakten“ die gängigsten Scheinargumente im Gesundheitswesen und liefert fundierte Antworten für Diskussionen.

„Warum die Lohnnebenkosten sinken müssen“, forderte zuletzt die Kronenzeitung und lieferte gleich die Antwort: der Faktor Arbeit sei zu hoch belastet, Österreich liege im EU-Vergleich im Spitzenfeld. Argumentiert wird mit dem wirtschaftsliberalen Thinktank Agenda Austria, der wenig überraschend die Arbeitgeberkosten senken möchte. Etwa indem Kosten eingespart oder aus dem Budget finanziert werden. Woher das Geld dort kommen soll, scheint egal, solange es nicht von den Arbeitgebern kommt. Zudem würde die Senkung von Lohnnebenkosten zu mehr Beschäftigung führen, argumentiert das industrienahe Wirtschaftsforschungsinstitut Eco Austria. Eine gewagte These, wie noch beschrieben wird. Deloitte Österreich hat zuletzt Führungskräfte befragt, wie die wirtschaftliche Talfahrt gestoppt werden könnte: Neben der Bekämpfung der Inflation und dem verstärkten Bürokratieabbau stehen mittelfristig auch die Senkung der Einkommenssteuer und der Lohnnebenkosten auf der Liste.

Die Argumente unterstellen damit indirekt, dass Lohnnebenkosten – und hier vor allem Sozialversicherungsabgaben – grundsätzlich eine Wachstumsbremse sind. Und zudem verliere der Wirtschaftsstandort Österreich wegen zu hoher Lohnkosten an Wettbewerbsfähigkeit. Hinter der Argumentation steckt aber auch das Kalkül, dass man offenbar nicht gern als Lohndrücker dastehen und sich eine Front bei den Beschäftigten aufmachen möchte. Stattdessen schießt man sich auf den Sozialstaat ein und argumentiert, dass bei einer Kürzung auch die Beschäftigten „mehr netto vom brutto“ haben. Das Argument wird allerdings nicht besser, wenn man es oft wiederholt. Die „Lohnnebenkosten“ sind nämlich nicht im Bruttolohn enthalten, sondern werden auf den Bruttolohn aufgeschlagen. Sinken sie, ändert sich am Bruttolohn – und damit auch am Nettolohn – erst einmal nichts.

Tatsächlich liegt das Problem nämlich schon in der Begrifflichkeit. Die Formulierung „neben“ oder „zusatz“ bei den Lohnkosten suggeriert, dass es sich im Grund auf verzichtbare Ausgaben handelt und die Arbeitskosten ohne die Sozialabgaben niedriger wären. Das ignoriert den sogenannten „Doppelcharakter der Löhne“, wonach Lohnsenkungen zwar die Kosten für Betriebe senken und deren Wettbewerbsfähigkeit steigern (einzelwirtschaftlich), aber umgekehrt die Kaufkraft mindern und die Nachfrage schwächen können (gesamtwirtschaftlich). Löhne decken den Lebensunterhalt der Beschäftigten aber eben auch deren Vorsorge im Bereich der Pensions-, Arbeitslosen-, Krankenversicherung oder für den Familienlastenausgleich. Selbst wirtschaftsliberale Ökonomen die Friedrich August von Hayek halten Pflichtversicherungen für erforderlich, da viele Menschen sonst der Allgemeinheit zur Last fallen würden. Die dafür notwendigen Beiträge sind deshalb keine „Neben“-Kosten, sondern notwendiger Bestandteil der Lebenshaltungskosten. Würde man die Arbeitgeberkosten den Arbeitnehmern zuschlagen, würden diese sicherlich bei den nächsten Tarifverhandlungen geltend gemacht. Ohne Kompensation würde es zudem zu einer deutlichen Kürzung des verfügbaren Einkommens der Beschäftigten führen – was volkswirtschaftlich kaum zu verkraften wäre.

Doch was versteht man eigentlich unter „Lohnnebenkosten“? In der international üblichen Definition wird zwischen direkten und indirekten Arbeitskosten unterschieden. Die direkten Arbeitskosten sind hauptsächlich die Bruttolöhne (inklusive Urlaubs- und Weihnachtsgeld), von denen die Beschäftigten Sozialversicherungsbeiträge und Lohnsteuer zahlen. Dazu kommen „Lohnnebenkosten“, also indirekte Arbeitskosten, die der Arbeitgeber abführt. Insgesamt betragen die Lohnnebenkosten in Österreich 29,6 Prozent des (laufenden) Bruttomonatseinkommens. Rund drei Viertel aller vom Dienstgeber als Lohnbestandteil abgeführten Lohnnebenkosten fließen in Sozialversicherungsleistungen (Kranken-, Pensions-, Arbeitslosen-, oder Unfallversicherung) oder in weitere Absicherungsleistungen (Abfertigungskassen, Insolvenz-Entgelt-Fonds). Die Krankenversicherung liegt bei 3,78 Prozent. Das restliche Viertel sind andere Abgaben auf die Lohnsumme (also auf die gesamten Löhne und Gehälter eines Betriebs) wie der Wohnbauförderungsbeitrag, die Kommunalsteuer, der nach Bundesland unterschiedlich hohe Zuschlag zum Dienstgeberbeitrag (auch bekannt unter Dienstgeberzulage, Kammerumlage 2 oder Wirtschaftskammerumlage) sowie der Beitrag zum Familienlastenausgleichsfonds.

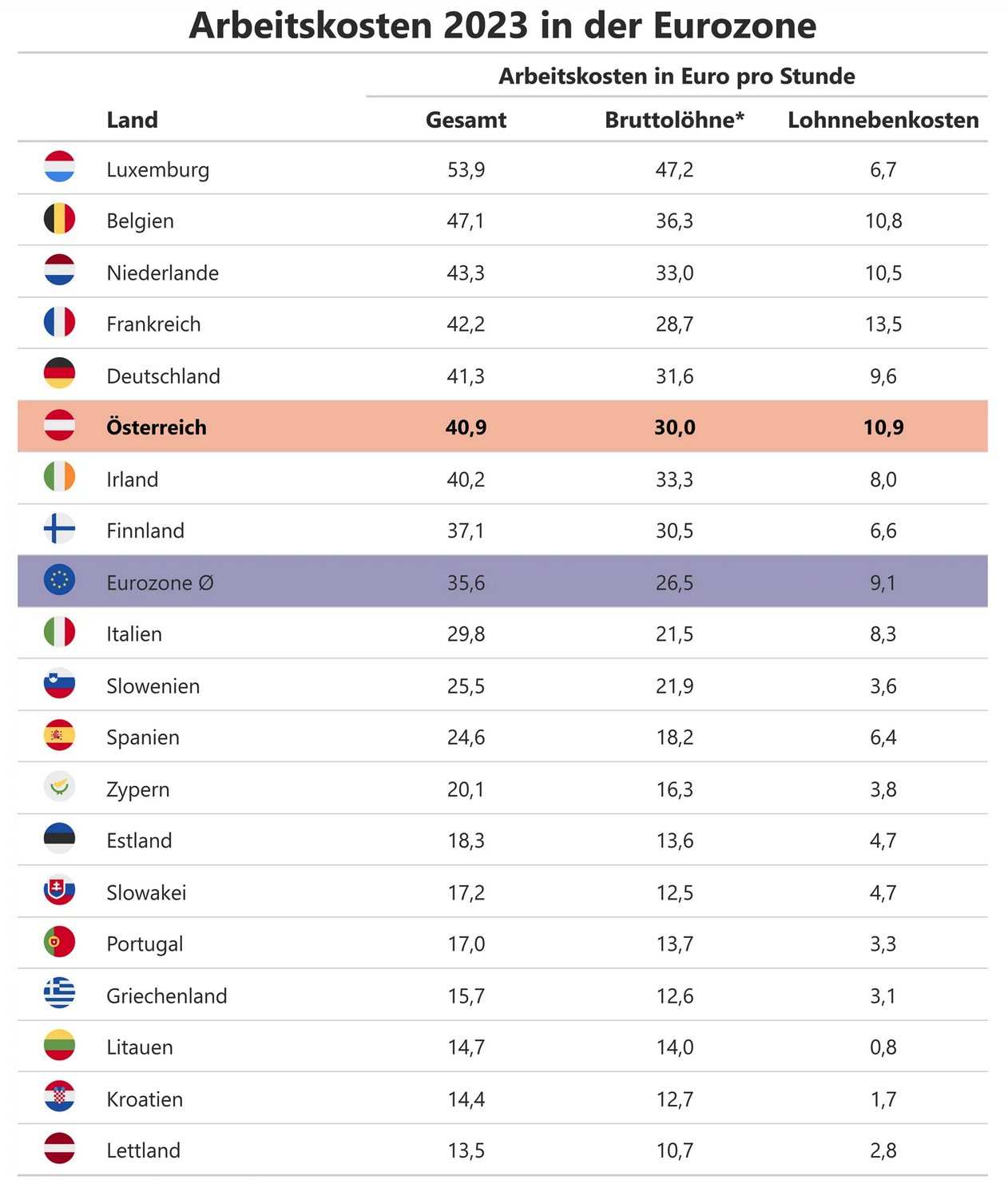

Im Vergleich mit anderen Ländern der Eurozone lag Österreich 2023 mit 40,9 Euro bei den Arbeitskosten pro Arbeitsstunde an sechster Stelle. Sie sind etwas höher als im Durchschnitt des Euroraums (35,6 Euro), aber unter dem Niveau von Luxemburg, Belgien, Niederlande, Frankreich und Deutschland. Bei den indirekten Arbeitskosten liegt Österreich mit 10,9 Euro pro Stunde deutlich hinter Eurozonen-Spitzenreiter Frankreich (13,5 Euro), aber nur knapp über Belgien (10,8 Euro) und den Niederlanden (10,5 Euro) und nicht weit über Deutschland (9,6 Euro). Damit liegt Österreich bei den Lohnnebenkosten im Umfeld seiner wichtigsten Handelspartner. Schlussendlich relevant ist aber, wie hoch der produzierte Output mit einer Arbeitsstunde ist – die Arbeitsproduktivität. Wenn eine Arbeitsstunde in zwei Ländern jeweils 10 Euro kostet und in einem Land damit Waren im Wert von 50 Euro und in einem anderen Land Waren im Wert von 100 Euro hergestellt werden, ist die Produktivität dort höher. Dieses Land kann sich dadurch auch höhere Arbeitskosten leisten und ist trotzdem konkurrenzfähig. Üblicherweise werden zum Vergleich der Wettbewerbsfähigkeit die Lohnstückkosten herangezogen, also die Höhe der Lohnkosten pro produzierter Einheit.

Quelle: Eurostat/ÖGB

Eine Senkung der Krankenversicherungsbeiträge hätte aber nicht nur eine Schwächung des Sozialstaates, sondern auch der Wirtschaft insgesamt zur Folge. Die Weltbank kommt etwa zum Schluss, dass Investitionen in die Gesundheit das Wirtschaftswachstum und Arbeitsplätze fördern. Sie schaffen direkte Arbeitsplätze, etwa für Ärzte und Pflegekräfte, und indirekt in den Bereichen Pharma, Biotechnologie, Medizintechnik, digitale Gesundheit und anderen Dienstleistungen. In Österreich hat das Wirtschaftsforschungsinstitut WIFO 2013 errechnet, dass der Beitrag des Gesundheitswesens zum BIP mehr als 6 Prozent ausmacht. Laut dem vom Ökonomen Bert Rürup gegründeten deutschen Wirtschaftsforschungsinstitut WifOR trug die Gesundheitswirtschaft in Deutschland bei gesamten Gesundheitsausgaben von 12,5 Prozent des BIP, 12,1 Prozent zum BIP bei. Der Sektor stellte gleichzeitig 16,5 Prozent aller unselbstständig Beschäftigten. Zudem sind sich Wirtschaftsforscher:innen einig, dass Investitionen in Gesundheit auch die Produktivität fördern, da eine gesunde Bevölkerung weniger krankheitsbedingt ausfällt und somit die Arbeitskraft erhalten bleibt. Das McKinsey Global Institute hat errechnet, dass ein besserer Gesundheitszustand der Bevölkerung das BIP in Österreich 2040 um neun Prozent, weltweit um acht Prozent erhöhen könnte.

Doch was passiert bei Kürzungen? Im Fall von Zypern führte die Regierung zwischen 2012 und 2015 Senkungen der Gesundheitsausgaben durch und schränkte die Krankenversicherung ein. Dadurch verschlechterten sich der Zugang zur Gesundheitsversorgung und der finanzielle Schutz. Ebenso erfuhr das griechische öffentliche Gesundheitswesen nach der Finanzkrise 2009 eine erhebliche Kürzung seiner Finanzierung, die von der EU verordnet wurde. Die Gesundheitsausgaben sanken um 25,2 Prozent. Weniger Gesundheitsausgaben belasteten die Wirtschaft – auch weil Menschen früher und länger krank sind. Christian Helmenstein, Chefökonom der Industriellenvereinigung, hat das kürzlich so formuliert: „Investitionen in Gesundheit determinieren die Tragfähigkeit unserer Wirtschaft, Gesellschaft und Sozialsysteme.“ (rüm)