Fachmagazin für Pharmazie

Ich habe noch kein Benutzerkonto und möchte mich kostenlos registrieren.

Zur Registrierung

Personalisierte Medizin, die mithilfe von Data Intelligence immer präziser wird, Sprachassistenten, die Ärzte unterstützen, um aus der Flut an Information die passende Innovation zu finden, sowie eine Reihe gesetzlicher Regelungen haben den Markt im Vorjahr nicht einfacher gemacht. Der steigende Druck war bereits im letzten Jahr spürbar, der Pharmaanbieter dazu zwang, sich auf diese Beschleunigung des Marktes gut vorzubereiten. Agil zu entscheiden ist dabei keine leere Worthülse, sondern heißt konkret, noch mehr in kürzerer Zeit zu schaffen und dazu die neuen Technologien bestmöglich für das eigene Geschäft einzusetzen. Prozesse müssen neu gedacht und Strukturen entsprechend angepasst werden. Die Zahlen sprechen für sich, denn der Gesamtmarkt zeigt gegenüber dem Vorjahr ein positives Marktwachstum in allen Segmenten.

Erstmals in der österreichischen Geschichte übersteigt der Wert des niedergelassenen Sektors in öffentlichen Apotheken und ärztlichen Hausapotheken für verschreibungspflichtige und frei verschreibbare Arzneimittel im Jahr 2018 die magische Grenze von 3 Milliarden Euro. „Gegenüber dem Jahr 2017 flacht das Wachstum im Gesamtmarkt von öffentlichen Apotheken, Hausapotheken und Krankenhaus von 6,0% auf 4,3% ab. Der niedergelassene Markt – das sind öffentliche Apotheken und ärztliche Hausapotheken – wächst im Jahr 2018 nur mehr um 4,6%. Dieses tatsächliche Wachstum deckt sich sehr gut mit unserem publizierten Forecast vom April 2018, in dem wir ein Wachstum zwischen 4,2% und 4,7% für das Jahr 2018 vorhergesagt haben“, beschreibt Dr. Martin Spatz, Geschäftsführer von IQVIA Österreich, im Rahmen der Impulsveranstaltung des Pharma Marketing Clubs Austria (PMCA).

Bereits im Jänner des heurigen Jahres darf sich der gesamte Retail-Markt über ein Wachstum von 3,4% im Vergleich zur Vorjahresperiode freuen. Der Absatz weist ein Plus von 0,5% aus. Die Entwicklung im Segment der öffentlichen Apotheken lag ebenfalls mit 3,4% im Plus, während der Umsatz im Hausapothekenmarkt um 3,1% zulegte. Die Gesamtjahresperiode verzeichnet ein Wachstum von 1,9%. Diese Analysen beruhen auf Großhandelsdaten der jeweiligen Berechnungszeiträume.

Für Arzneimittel, deren Preis unterhalb der Rezeptgebühr liegt, stehen den Gebietskrankenkassen teilweise keine Abrechnungsdaten mehr zur Verfügung. Eine Analyse von Sell-out-Daten erlaubt erstmals einen genauen Einblick in die Verordnungsdynamik dieser Arzneimittel. Die Ergebnisse zeigen, dass im Schnitt bereits ein Drittel der erstattungsfähigen Arzneimittel von Österreichs Patienten privat bezahlt wird.

„Das ergibt sich daraus, dass der Krankenkassenpreis (KKP) inklusive Umsatzsteuer von immer mehr Arzneimitteln unter die Rezeptgebühr von 6,00 Euro im Jahr 2018 gewandert ist“, sagt Spatz. Die Daten zeigen auch, dass der Privatanteil jedoch stark von der Wirkstoffklasse abhängt. Bei manchen Arzneimitteln, wie z.B. Pantoprazol-haltigen Medikamenten, beträgt dieser Anteil bereits 75%. Auch Clopidogrel- und Simvastatin-haltige Arzneimittel, die von sehr vielen Patienten in der Regel über einen längeren Zeitraum eingenommen werden, kommen an rezeptgebührenbefreite Einheiten von 20–25% heran.

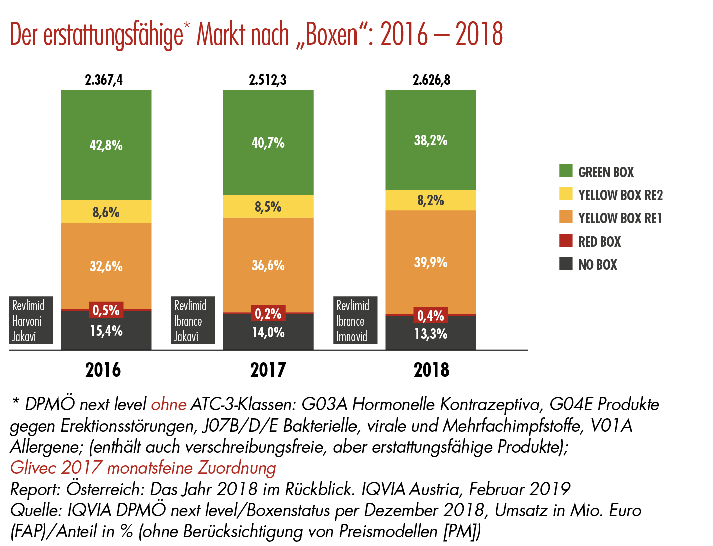

Im Jahr 2018 sank der Wert aller erstattungsfähigen Arzneimittel in der Grünen Box erstmalig um 17,8 Mio. Euro (Basis FAP), eine direkte Folge der Preisbandregelung. Dämpfend wirken sich in der Grünen Box vor allem die Einführung von Enoxaparin-Biosimilars und Imatinib-Nachfolgeprodukten aus. „Die Dunkelgelbe Box RE1 wächst stark um 127,6 Mio. Euro durch innovative Hepatitis-C- und Onkologie-Therapien. Der Hepatitis-C-Markt selbst sinkt jedoch durch die Verfügbarkeit einer Vielzahl neuer Therapien um 14,8 Mio. Euro. Überzogene Befürchtungen aus der Vergangenheit hinsichtlich eines ungezügelten Marktwachstums in diesem Segment haben sich demnach als unbegründet erwiesen“, weiß Spatz. In der No Box setzt sich der rückläufige Trend der letzten Jahre fort: Der Wert aller erstattungsfähigen No-Box-Arzneimittel sinkt um 3,3 Mio. Euro. Hier sind vor allem innovative Onkologika stark vertreten.

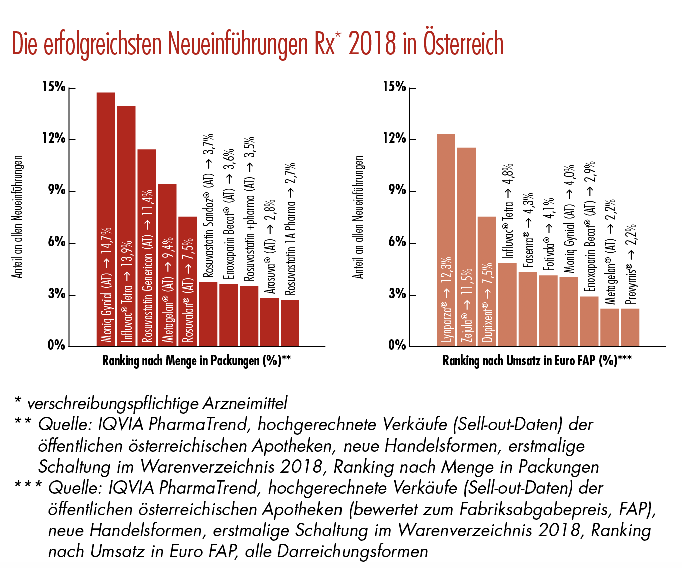

Bei den erfolgreichsten Neueinführungen auf Basis Packungen im Jahr 2018 dominieren erwartungsgemäß Nachfolgeprodukte, aber auch einige Überraschungen. Die steirischen Firmen Genericon Pharma GmbH, G.L. Pharma GmbH und +PHARMA arzneimittel gmbh sowie die in Tirol ansässigen Firmen Gebro Pharma GmbH und Sandoz GmbH nutzten wichtige Patentabläufe (Rosuvastatin und Metamizol) sehr gut. Für den Vertrieb eines Enoxaparin-Biosimilars ist das Wiener Unternehmen Astro-Pharma GmbH verantwortlich, womit immerhin acht der zehn erfolgreichsten Neueinführungen nach Stückzahlen im Jahr 2018 aus österreichischer Hand kommen.

„Im Bereich der Spezialtherapeutika konnte AstraZeneca wertmäßig (Basis FAP) mit einem Arzneimittel zur Behandlung von BRCA-mutiertem Eierstockkrebs sehr stark punkten. Mit einem anderen, auf die Behandlung des Ovarialkarzinoms gerichteten Arzneimittel konnte Tesaro Bio ebenfalls im Onkologiebereich eine wichtige Neueinführung platzieren“, beschreibt der Experte die Entwicklung und ergänzt: „Sanofi-Aventis hat erfolgreich ein Präparat für mittelschwere bis schwere atopische Dermatitis eingeführt und AstraZeneca ein Präparat zur Behandlung von schwerem eosinophilem Asthma.“ EUSA Pharma hat erfolgreich eine Erstlinientherapie für Patienten mit fortgeschrittenem Nierenzellkarzinom eingeführt und MSD ein Arzneimittel für Erwachsene, das nach einer Knochenmarktransplantation eine Zytomegalie-Virus-Erkrankung verhindert. Bei all diesen Therapien handelt es sich um Biologika.

„Der Gesamtmarkt für Biologika ist 2018 um 4,8% gewachsen, wobei vor allem die Firma AbbVie mit ihrem Arzneimittel Humira® ihre führende Position noch ausbauen konnte“, fasst Spatz zusammen. Für das heurige Jahr prognostiziert er unter anderem mit der Übernahme von Celgene durch BMS eine neue Übernahmewelle in der Pharmabranche: „2019 wird auch das Jahr werden, in dem durch die Einführung der Biosimilars der zweiten Generation massive Effizienzsteigerungen in Europa erwartet werden. Der damit gewonnene ‚Headroom for Innovation‘ wird einer Fülle neuer Therapien, die im Vorjahr eingeführt wurden, zugutekommen.“

Speaker Dr. Martin Spatz beim PMCA-Impuls zum Thema „Der Pharma-Markt in Zahlen“

Foto: © Katharina Schiffl

Die Daten wurden freundlicherweise zur Verfügung gestellt von:

![]()

![]()